Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Một quỹ có quy mô tài sản lớn liệu có mặc định là một quỹ uy tín? Và một chứng chỉ quỹ có mức giá thấp liệu có thực sự là một món hời như cách nhiều người vẫn lầm tưởng?

Bài viết sau đây sẽ làm rõ bản chất của từng khái niệm này. Việc hiểu đúng bản chất và sự khác biệt giữa chúng sẽ giúp bạn đưa ra đánh giá tốt hơn.

AUM là tổng giá trị của toàn bộ tài sản mà công ty quản lý quỹ đang thay mặt nhà đầu tư vận hành. Tài sản của quỹ sẽ có thể bao gồm cổ phiếu, trái phiếu, tiền mặt,….tùy vào chiến lược đầu tư của quỹ đó là gì.

Vậy thì, AUM lớn là có nhiều người bỏ tiền? AUM lớn là thể hiện sự uy tín?

Đối với quỹ, để đánh giá quy mô thực sự của quỹ, nhìn vào AUM thôi thì chưa đủ để kết luận. Vậy thì nhìn vào cái gì?

Chưa chắc.

Việc đánh giá độ lớn mạnh thực sự của một quỹ giống như việc bạn chọn nhà hàng để ăn tối vậy. Một nhà hàng to đùng, nằm ngay trục đường chính, trang trí lộng lẫy chưa chắc là nơi ngon lành.

Bạn sẽ làm gì trước khi bước vào? Thường thì bạn sẽ nhòm vào bên trong xem có bao nhiêu thực khách đang ngồi ăn.

Bạn lên Google xem đánh giá, nhưng bạn sẽ tự hỏi: “Nhà hàng 5 sao này là do 1.000 người khen hay chỉ có 2-3 người bạn của chủ quán vào chấm điểm?”

Tương tự với câu chuyện AUM của quỹ. Câu hỏi quan trọng nhất bạn cần đặt ra là: AUM lớn này đến từ bao nhiêu nhà đầu tư thực sự góp vốn?

Trên thực tế, quy mô của quỹ có thể đến từ một vài đại gia bỏ tiền rất nhiều vào quỹ, chứ cũng chưa chắc là số lượng nhà đầu tư tham gia đầu tư vào quỹ nhiều. Đặc biệt là trong giai đoạn mới ra mắt, quỹ chưa thể tạo được tên tuổi.

Tự kiểm tra: Hãy tải Báo cáo hoạt động tháng gần nhất của quỹ và kiểm tra các mục sau ở Sheet “Khác”:

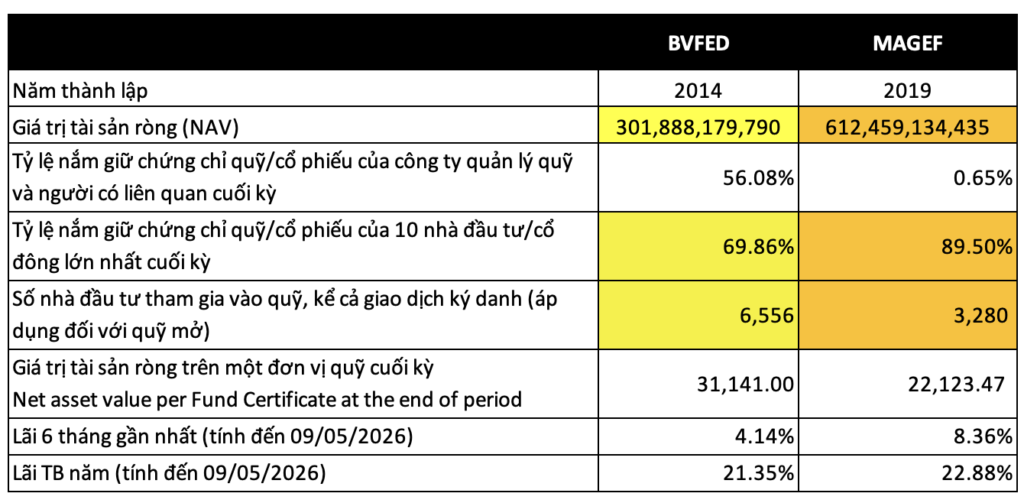

Dưới đây là bảng so sánh một số quỹ mở.

Bạn sẽ thấy, quy mô quỹ (Tài sản) không có sự tương quan với số lượng nhà đầu tư.

Ví dụ, BVFED quản lý khoảng 301 tỷ, chỉ bằng một nửa so với MAGEF. Tuy nhiên, số lượng nhà đầu tư vào BVFED lại gấp đôi MAGEF.

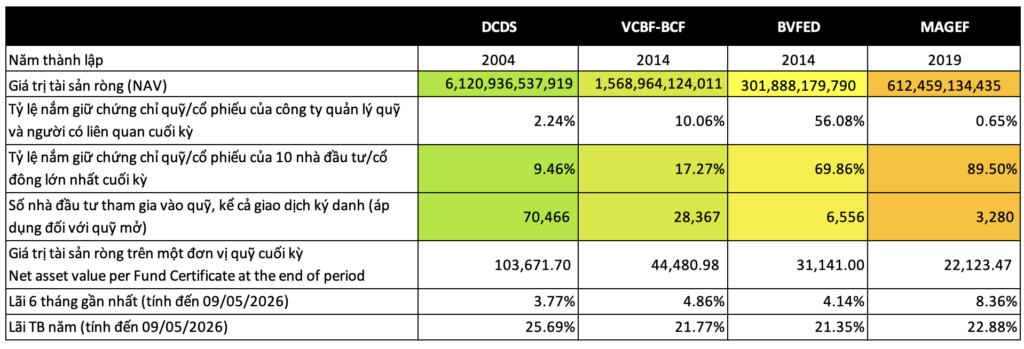

Tiếp tục, hãy xem thử thêm hai quỹ lớn trong bảng bên dưới.

Trong danh sách trên, DCDS là quỹ quản lý nhiều tài sản nhất (hơn 6,000 tỷ). Mặc dù vậy, lợi suất 6 tháng của DCDS lại thấp nhất (chỉ 3.77%).

Quỹ VCBF-BCF cũng quản lý 1,500 tỷ, nhưng lãi suất ở khung 6 tháng và TB năm, so với các quỹ nhỏ hơn, không có quá nhiều sự khác biệt.

Tóm lại, không thể chỉ dựa vào quy mô tài sản để đánh giá chất lượng quỹ.

Bởi số vốn đó hoàn toàn có thể đến từ một vài nhà đầu tư lớn (như trường hợp của MAGEF).

Khi đánh giá quỹ, cần kết hợp thêm nhiều yếu tố khác như mức độ ổn định lợi nhuận theo thời gian, chỉ số Sharpe, khả năng kiểm soát rủi ro, năng lực đội ngũ quản lý, chiến lược đầu tư và triển vọng của ngành…

Ví dụ, DCDS có lợi suất 6 tháng tệ nhất. Tuy nhiên, lợi suất TB năm của DCDS trong suốt thời gian hoạt động khá tốt, cùng với việc tài sản của quỹ không nằm cô đặc ở top 10 mà có sự tham gia của hơn 70K nhà đầu tư. Đó đều là những tín hiệu tốt.

Chuyện gì sẽ xảy ra nếu một ngày nọ, nhà đầu tư lớn cần tiền và quyết định rút ra khoảng 30 – 40% tổng tài sản quỹ? Có phải là NAV rơi tự do?

Đa phần, các nhà đầu tư lớn có mối quan hệ khá thân thiết với quỹ (khách hàng VIP hoặc người quen nên luôn nhận được sự chăm sóc đặc biệt).

Trên thực tế, khi gặp hoàn cảnh này, quỹ thường chủ động đối thoại với các nhà đầu tư lớn để dàn xếp việc rút tiền chia nhỏ qua thời gian.

Điều này hạn chế việc quỹ phải bán tháo các tài sản (cổ phiếu, trái phiếu) trong danh mục. Do khi bán một lượng lớn tài sản trong thời gian ngắn, giá của những tài sản đó thường bị ép xuống thấp hơn giá trị thực.

Nhờ cơ chế thỏa thuận rút vốn dần, rủi ro từ việc AUM cô đặc thường được kiểm soát tốt hơn so với lo ngại của nhiều người.

Nếu AUM là tổng tài sản quỹ đang cầm, thì NAV mới là con số tài sản nhà đầu tư thực sự sở hữu, sau khi quỹ đã trừ đi mọi chi phí và nợ phải trả.

NAV được tính như sau:

NAV = Tổng giá trị thị trường của tài sản (AUM) – Tổng nợ và chi phí hoạt động của quỹ.

Ví dụ: Giả sử quỹ có Tổng tài sản quản lý (AUM) là 110 tỷ đồng. Các khoản nợ và chi phí vận hành quỹ cần thanh toán là 10 tỷ đồng.

-> Vậy, Giá trị tài sản ròng (NAV) của quỹ là: 110 tỷ – 10 tỷ = 100 tỷ đồng.

NAV/CCQ là giá trị tài sản ròng được chia đều cho mỗi một đơn vị chứng chỉ quỹ (CCQ) đang lưu hành.

Nói cách khác, đây là số tiền bạn cần chi trả để sở hữu một đơn vị chứng chỉ quỹ.

Giá chứng chỉ quỹ được điều chỉnh sau mỗi phiên giao dịch và tính bằng công thức:

| NAV/CCQ = NAV / Tổng số Chứng chỉ Quỹ đang lưu hành |

Thực tế, khi bạn mở ứng dụng đầu tư lên và thấy Quỹ A đang có giá 15.000 đồng hay Quỹ B có giá 54.000 đồng… thì đó chính là con số NAV/CCQ này.

Nó cho bạn biết số tiền chính xác bạn phải bỏ ra để sở hữu 1 miếng bánh trong chiếc bánh lớn của quỹ.

Ví dụ: Quỹ có NAV là 100 tỷ đồng.

Tổng cộng có 10 triệu Chứng chỉ quỹ (CCQ) đang lưu hành.

=> NAV/CCQ = 100 tỷ / 10 triệu = 10.000 đồng/CCQ.

10.000 đồng chính là mức giá thực tế bạn mua hoặc bán một đơn vị chứng chỉ quỹ.

Tóm lại, khi đội ngũ quản lý đầu tư hiệu quả, tài sản ròng (NAV) của quỹ tăng lên, kéo theo giá giao dịch (NAV/CCQ) cũng tăng theo.

Lợi nhuận của bạn chính là phần chênh lệch khi bán chứng chỉ quỹ ở mức giá NAV/CCQ cao hơn so với lúc mua vào.

Rất nhiều bạn mắc phải một hiểu lầm khi nhìn vào giá của chứng chỉ quỹ:

“Thấy Quỹ A giá đang là 10.000 đồng Quỹ B giá đang 50.000 đồng. Vậy mình chọn mua Quỹ A, vì Quỹ A còn ở mức định giá rẻ, rồi cũng sẽ tăng thôi”.

Hiểu lầm này đặc biệt thường xảy ra với những bạn thường nghe “phong phanh” đâu đó về việc giá cổ phiếu tốt đang bị định giá rẻ, nên áp dụng luôn tư duy đó vào quỹ.

Thực tế, bản chất của cổ phiếu và chứng chỉ quỹ hoàn toàn khác nhau.

Như đã giải thích ở trên, NAV là giá trên mỗi chứng chỉ quỹ.

Những quỹ mới ra thị trường hoặc không có nhiều tiếng tăm, thì thường sẽ có mức giá CCQ thấp (đến từ việc tổng tài sản thấp, ít nhà đầu tư).

Đơn giản là vậy.

Không liên quan gì đến khả năng sinh lời. Vì khả năng sinh lời phụ thuộc vào chiến lược đầu tư của quỹ đó có tốt hay không.

Thậm chí, những quỹ có NAV lên tới cả trăm ngàn (như DCDS hiện tại) thường là những quỹ đã hoạt động rất lâu năm (5 – 10 năm trên thị trường). Họ vẫn có mức sinh lời luôn đứng top nhiều năm.

Trong khi có những quỹ rẻ hơn rất nhiều, ví dụ RVBIF chỉ có 11.000 đồng/ CCQ (ở thời điểm bài viết này), nhưng hiệu suất đầu tư khá ảm đạm.

Hi vọng, những thông tin trên đã giúp bạn phân biệt được Tài sản quỹ và giá Chứng chỉ quỹ. Chúc bạn hiểu rõ để lựa chọn được quỹ đầu tư chất lượng!