Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Trước khi đi vào phần tính toán chi phí nghỉ hưu, mình gợi ý bạn nên dành thời gian đọc bài viết này về tầm quan trọng của việc có một kế hoạch hưu trí, và tự trả lời hai câu hỏi cốt lõi đã được nhắc đến. Đừng vội nhảy vào tính toán số tiền ngay.

Điều mình mong muốn không chỉ là giúp bạn có một bảng tính, mà là một sự thay đổi trong cách bạn nhìn về hưu trí. Sự thay đổi từ tầng tư duy là bước rất quan trọng. Nội dung ở đây có thể chậm hơn vài nhịp so với những “fast content” mà bạn xem ngoài kia. Nhưng mình tin rằng, những kiến thức này sẽ ở lại với bạn lâu hơn và đem lại nhiều giá trị hơn cho bạn.

Rồi, vậy thì nếu bạn đã hình dung được cuộc sống hưu trí mà bạn mong muốn sẽ trong ra sao sau vài chục năm nữa, giờ là lúc đưa cuộc sống hưu trí ấy về những con số cụ thể.

Trước khi lôi máy tính ra làm toán ở phần sau, bạn hãy thử đoán xem:

Nếu mỗi tháng bạn tiêu xài khoảng 20 Triệu.

Số tiền để chi tiêu cho 30 năm nghỉ hưu của bạn là bao nhiêu?

Ở đây, bạn không cần làm toán. Hãy ghi ngay con số đầu tiên vừa nảy ra trong đầu bạn xuống.

Xong chưa? Bây giờ, chúng ta sẽ bắt đầu đi tìm đáp án thực tế. Để xem so với con số “cảm giác” của bạn, thực tế sẽ như thế nào nhé.

Ở bài viết về 2 câu hỏi cần trả lời bản thân, bạn đã xác định được số tuổi mình sẽ nghỉ hưu và chất lượng cuộc sống nghỉ hưu như thế nào. Đây là lúc, chúng ta đi đến bước tính toán số tiền cần có.

Khi đã hình dung rõ được hoàn cảnh của mình trong những ngày tháng nghỉ hưu, bước tiếp theo rất đơn giản: bắt đầu liệt kê chi phí.

Bạn hãy liệt kê những hoạt động căn bản mà mình muốn duy trì trong những năm nghỉ hưu: ăn uống, đi lại, chăm sóc sức khỏe, thỉnh thoảng đi chơi, gặp gỡ gia đình, bạn bè. Bạn cứ lấy theo mức vật giá ở hiện tại là được.

Ví dụ: Ăn uống khoảng 3 – 4 triệu/ tháng (theo mặt bằng giá hiện tại).

Ở đây, có một yếu tố mà rất nhiều người thường bỏ quên khi tính toán. Trong khi các bài toán hưu trí ở phương Tây thường mang tính cá nhân rất rõ, thì ở Việt Nam, yếu tố gia đình cần được đưa vào.

Chúng ta khác phương Tây ở chỗ, cuộc sống không hoàn toàn tách biệt giữa cá nhân và gia đình. Khi về hưu, chi tiêu không chỉ xoay quanh bản thân bạn, mà còn gắn với con cháu, họ hàng, những dịp hiếu hỉ và trách nhiệm gia đình kéo dài theo năm tháng. Vì vậy, bỏ quên yếu tố gia đình sẽ khiến kế hoạch chi tiêu của bạn lệch khỏi thực tế rất nhiều.

Thông thường, sau khi đã có một bảng thống kê các chi phí, các nhà hoạch định thường giúp khách hàng điều chỉnh những con số này. Có khoản sẽ cần nâng lên, có khoản cần hạ xuống. Miễn sao sát hơn với thực tế cuộc sống hưu trí và những nguyện vọng về di sản.

Ví dụ, khi còn đi làm, một năm bạn chỉ có thể sắp xếp đi du lịch cùng gia đình một lần. Bạn nghĩ rằng khi nghỉ hưu, có nhiều thời gian hơn, vậy đi hai lần là hợp lý. Nhưng thực tế, trong những năm đầu nghỉ hưu, khi sức khỏe còn tốt và thời gian dư dả, người ta thường đi nhiều hơn thế. Vì vậy, nhà tư vấn sẽ thường giả định khoảng 3 – 4 chuyến mỗi năm cho giai đoạn đầu, rồi giảm dần khi tuổi cao hơn.

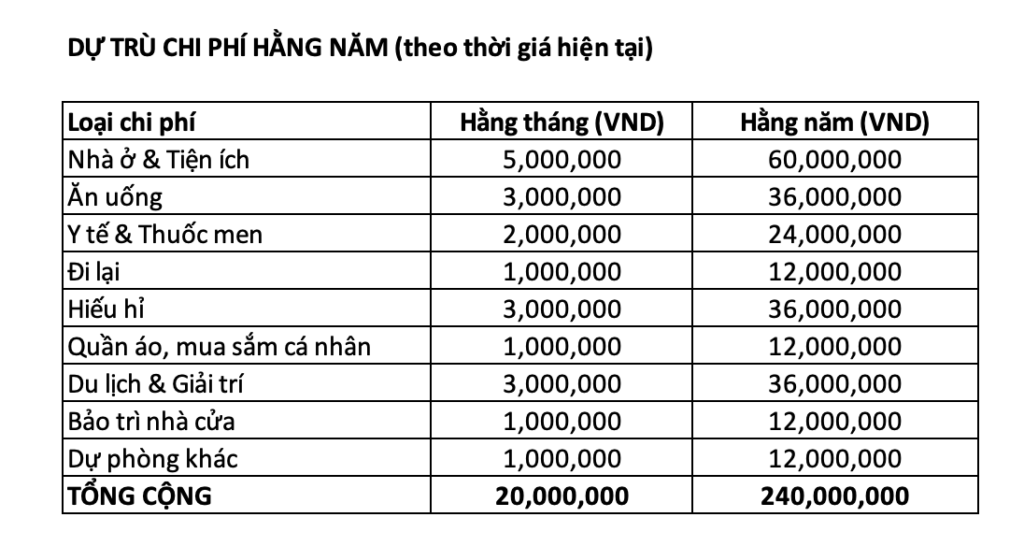

Để giúp bạn tiếp cận một phiên bản đơn giản hơn, mình sẽ lấy một ví dụ để bạn dễ hình dung và tự lên kế hoạch cho bản thân mình.

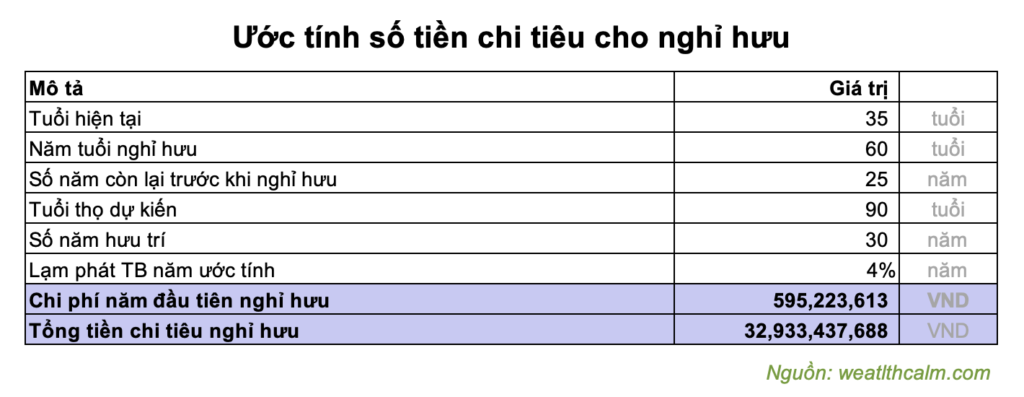

Bên dưới là một bảng tính ước tính chi phí hưu trí cho một người thu nhập trung bình, đang sống tại thành phố lớn, với mục tiêu duy trì mức sống ổn định, du lịch mỗi năm 2 lần khi nghỉ hưu. Khách hàng này đang trong tuổi 35 và mong muốn sẽ nghỉ hưu sau 25 năm nữa (60 tuổi).

Đây là các chi phí được tính thay đổi để phù hợp với chương trình nghỉ hưu của khách nhưng vẫn đảm bảo tiêu chuẩn sống như họ mong muốn. Bạn hoàn toàn có thể tự làm một bảng tương tự cho bản thân.

Khoản chi phí y tế 2 triệu đồng mỗi tháng trong tính toán này đã được điều chỉnh dựa trên các số liệu thống kê từ báo cáo của World Bank về mức chi tiêu y tế của người cao tuổi tại Việt Nam (năm 2020).

Chi phí y tế của người cao tuổi thường gấp 6 – 7 lần người trẻ. Điều đáng lưu ý là, trung bình một người cao tuổi ở Việt Nam thường phải sống chung với khoảng 3 – 4 bệnh mạn tính.

Tuổi thọ của người Việt nhìn chung khá cao nếu đặt cạnh các quốc gia có cùng mức sống, nhưng số năm sống trong tình trạng bệnh tật lại nhiều.

Thống kê cho thấy, mỗi người Việt Nam trung bình có khoảng 10 năm cuối đời gắn với bệnh tật. Để không đi quá sâu phần này, mình sẽ chia sẻ sâu hơn về chi phí y tế ở một bài viết khác.

Tương tự với các khoản chi tiêu còn lại, bạn hoàn toàn có thể linh hoạt điều chỉnh theo mục tiêu chất lượng cuộc sống mà mình mong muốn.

Nếu bạn vẫn còn mơ hồ, hãy bắt đầu từ những quan sát rất thực tế: hỏi thăm chi phí sinh hoạt của ông bà, cha mẹ, hoặc những người lớn tuổi xung quanh bạn. Nhìn vào cách họ đang sống, mức độ thoải mái hay những giới hạn họ gặp phải, rồi từ đó điều chỉnh tăng giảm cho phù hợp với hoàn cảnh, mong muốn và hệ giá trị của chính bạn.

| Số năm nghỉ hưu = Tuổi thọ dự tính (100) – Tuổi nghỉ hưu dự tính |

Sau khi có cấu trúc chi phí hợp lý, chúng ta sẽ tính toán số năm nghỉ hưu kể từ tuổi hưu của bạn và kéo dài cho đến năm bạn 100 tuổi.

Nghe 100 tuổi thật là vô lý phải không? Thực ra, đây là con số phổ biến mà nhiều tổ chức tài chính thế giới thường dùng trong việc lên kế hoạch tài chính cho khách hàng.

Bạn có thể “bi quan hơn” về tuổi thọ của mình bằng việc giảm đi một chút, nhưng theo mình ĐỪNG ĐẶT TUỔI THỌ DƯỚI 80 TUỔI. Vì sao là mốc 80 tuổi?

Tuổi thọ của người Việt Nam đang tăng dần theo thời gian. Năm 2024, tuổi thọ trung bình đã đạt khoảng 74 tuổi. Dự báo đến năm 2050, con số này có thể lên tới hơn 80 tuổi.

Quan điểm của mình là: Thà tính thừa còn hơn thiếu. Hãy xem đó là một khoản buffer cho những chi phí / tổn thất tài chính mà chúng ta chưa tính đến.

Rồi, vậy thì ở ví dụ lần này, mình sẽ tạm lấy con số tuổi thọ ước tính là 90 tuổi nhé. Tức với trường hợp của khách hàng trên, họ sẽ có 30 năm sống tuổi hưu.

Thông thường, sau khi cộng tất cả chi phí và phản ánh yếu tố lạm phát vào, mọi người đều khá sốc khi nhìn thấy con số cuối. Và đây là lúc phải đưa ra lựa chọn: hoặc điều chỉnh kỳ vọng sống đơn giản hơn, hoặc có thêm động lực để gia tăng thu nhập và sắp xếp lại tài sản từ bây giờ. Thường thì, giải pháp sẽ là sự kết hợp của cả hai.

Dựa trên dữ liệu lạm phát của Việt Nam trong khoảng 10 năm gần đây, mức lạm phát trung bình mang tính tham khảo vào khoảng 3,7%/năm.

Dù nhìn chung khá ổn định, nhưng đã có những giai đoạn biến động mạnh, và mỗi lần như vậy đều tác động rất lớn đến kế hoạch hưu trí. Do đó, việc hoạch định và quản lý tài sản phải luôn được xem lại định kỳ thường xuyên để kịp thời thích ứng với những biến động của kinh tế, lạm phát và thay đổi ưu tiên của mỗi người.

Khi đã có ngân sách chi tiêu hằng năm cho giai đoạn hưu trí, giờ bạn đã có thể tính được con số tổng chi tiêu cần có.

Ở đây, mình sẽ bắt đầu với công thức ước tính đơn giản để bạn dễ hình dung:

| Tổng tiền chi tiêu nghỉ hưu = Chi phí sinh hoạt năm đầu khi nghỉ hưu × Số năm hưu trí Trong đó, chi phí sinh hoạt năm đầu là: Chi phí năm ở thời giá hiện tại x (1 + % lạm phát) ^ Số năm còn lại đến lúc nghỉ hưu. |

Dựa vào ví dụ của khách hàng 35 tuổi ở trên:

Như vậy số tiền thực tế mà trường hợp người này cần sẽ là:

Tổng tiền chi tiêu nghỉ hưu = (240 x 1.4% ^ 25) x 30

17,8 tỷ

Có thể khi nhìn thấy con số này, bạn sẽ kéo lên để đọc lại bảng tính. Lật tới, lật lui. Tự hỏi: “Có nhầm chỗ nào không? Sao lại nhiều tiền đến vậy?”

Đừng lo. Đây cũng chính là phản ứng của mình trong lần đầu tiên ngồi xuống, nghiêm túc tìm hiểu về quản lý tài chính cá nhân và tự tay bấm những con số này. Mình đã rất sốc. Và mình tin là, gần như ai cũng sẽ như vậy.

17,8 tỷ thực chất mới chỉ là một con số được đơn giản hóa để bạn dễ theo kịp cách tính toán.

Ở đây, mình đang giả định rằng số tiền chi tiêu hằng năm ngừng chịu tác động của lạm phát từ thời điểm bạn 60 tuổi.

Nó có thể tiếp tục diễn ra trong suốt 30 năm sau đó.

Nếu tính sát hơn bằng công thức FV (Future Value), tức là tiếp tục tính lạm phát trung bình 4%/năm cho toàn bộ giai đoạn hưu trí, thì tổng ngân sách bạn cần chi trả cho 30 năm nghỉ hưu rơi vào khoảng…

Đúng vậy. Hãy tưởng tượng, bạn đang 35 tuổi và ai đó nói rằng bạn cần một lượng tiền mặt 33 tỷ để đủ chi tiêu hết quãng đời của mình (!)

Nhưng đó là sự thật…

Bây giờ, hãy nhìn lại trò chơi lúc nãy…

Bạn còn nhớ con số đầu tiên mà bạn đã ghi xuống ở phần đầu bài viết chứ?

Hãy đặt nó cạnh con số 33 tỷ này và xem lại:

Sự chênh lệch đó chính là “khoảng mù tài chính” mà hầu hết chúng ta đều gặp phải nếu không có một kế hoạch cụ thể. Chúng ta thường đánh giá quá cao những gì có thể làm trong 1 năm, nhưng lại đánh giá quá thấp những gì lạm phát và thời gian có thể làm với túi tiền của mình trong 30 năm.

Bạn có thể quay lại điều chỉnh những chi phí từ bảng trên. Nhưng cho dù bạn có cố gắng thắt lưng buộc bụng đến mấy, mình chắc chắn con số đó vẫn khiến bạn cảm thấy rất bất ngờ.

Tuy nhiên, mình không ở đây chỉ để ném một “quả bom” 33 tỷ vào mặt bạn rồi bỏ chạy. Mục đích ngay từ đầu của mình với dự án này không phải để gây hoang mang, mà là để chúng ta nhìn thẳng vào thực tế. Chỉ khi chấp nhận thực tế, bạn mới có thể bắt đầu chuẩn bị một cách tỉnh táo và tự tin hơn trên hành trình tài chính của mình.

Mình sẽ ở đây đồng hành cùng bạn đi tìm hướng giải quyết.

Hãy nhớ rằng:

Câu hỏi quan trọng hơn lúc này không còn là “Làm sao tôi có nổi 33 tỷ đây?” mà là:

Đó là lúc bài toán không còn nằm ở con số, mà chuyển sang KẾ HOẠCH THỰC THI:

tiết kiệm bao nhiêu, đầu tư ra sao, rủi ro nào cần quản lý, và điều chỉnh như thế nào theo từng giai đoạn cuộc đời.

Con số này không đến từ một giả định xa vời nào cả. Nó chỉ là kết quả của ba yếu tố: bạn sống lâu, vẫn chi tiêu đều đặn mỗi năm, và lạm phát âm thầm bào mòn giá trị tiền theo thời gian.

Nhiều người bị choáng có lẽ vì lần đầu tiên họ nhìn thấy tương lai của mình được quy đổi thành một con số cụ thể. Trước đó, mọi thứ đều mơ hồ. “Để sau tính.” “Rồi cũng ổn thôi.” “Chắc không đến nỗi đâu.”

Và đây cũng là lúc nhiều người bắt đầu…bỏ cuộc. Không chấp nhận con số này. Vì 33 tỷ nghe có vẻ quá xa rời thực tế.

Chỉ cần một kế hoạch tích lũy cụ thể, bắt đầu sớm, và một số tiền vừa sức mỗi tháng, bạn hoàn toàn có thể sống khỏe với 30 năm nghỉ hưu.

Bạn có tin không?

Sự khác biệt duy nhất giữa một kịch bản “vỡ trận tài chính” và một tuổi già tự tại đôi khi không nằm ở việc ai kiếm được nhiều tiền hơn, mà nằm ở việc ai là người dám nhìn thẳng vào thực tế sớm hơn.

Khi bạn bắt đầu sớm, thời gian sẽ làm thay bạn phần việc nặng nhọc nhất.

Mình sẽ để lại câu chuyện về kế hoạch thực thi này ở một bài viết khác nhé.

Đến đây, mình chỉ mong bạn hiểu một điều: nếu hôm nay bạn phớt lờ tương lai của chính mình, thì 30 năm nữa, chính bạn sẽ là người phải trả giá cho sự thờ ơ đó. Một cuộc sống an vui khi về già không đến từ may mắn. Bạn có thể chưa cần đong đếm mọi thứ thật hoàn hảo ngay lúc này, nhưng việc bắt đầu suy nghĩ nghiêm túc cho tương lai của mình là điều cần thiết nếu bạn muốn sống nhẹ nhõm và chủ động ở chặng đường sau cùng.